令和7年度嬉野市定額減税補足給付金(不足額給付)について

令和7年度嬉野市定額減税補足給付金(不足額給付)について

物価高により厳しい状況にある生活者への支援として、令和6年度に嬉野市定額減税補足給付金(調整給付)を支給しましたが、その支給額(当初調整給付額)と本来給付すべき額に不足が生じた方等へ、不足額給付金を支給します。

(注意)本給付金は、全額差押禁止等および非課税の対象となります。

現在、給付金の給付に向けて準備しています。9月中旬頃に対象者に対して、確認書等をお送りする予定です。

支給対象者

令和7年度個人住民税課税自治体(令和7年1月1日時点の住民票登録地)が嬉野市であり、次の「不足額給付金対象者(1)」または「不足額給付金対象者(2)」に該当する人。

次の人は対象外になります。

・令和7年1月1日時点で非居住者または死亡している人(令和6年度に実施した当初調整給付金の対象者で

あっても対象外となります。)

・納税義務者本人の合計所得金額が1805万円を超える人

・住民税が未申告の人

不足額給付(1)

嬉野市定額減税補足給付金(調整給付)の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と当初調整給付額との差額が生じ、結果として支給額に不足が生じた方

対象となりうる方の例

令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」より「令和6年分所得税額(令和6年所得)」が下回る方

こどもの出生等、扶養親族等が令和6年中に増加したことにより、「所得税分定額減税可能額(当初調整給付時)」を「所得税分定額減税可能額(不足額給付時)」が上回る方

当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、本来給付されるべき額が増加した方

不足額給付(2)

以下の要件をすべて満たす方

所得税及び個人住民税所得割ともに定額減税前税額がゼロ(本人として定額減税対象外)

税制度上、「扶養親族」対象外(扶養親族等としても定額減税対象外)

低所得者世帯向け給付対象世帯の世帯主・世帯員(注釈1)に原則、該当していない

(注釈1)「低所得世帯向け給付の対象世帯の世帯主・世帯員」とは、以下の給付金の対象となった

世帯主・世帯員を指します。

令和5年度非課税世帯給付金(7万円)

令和5年度均等割のみ課税世帯給付金(10万円)

令和6年度非課税世帯等給付金(10万円)

対象となりうる方の例

青色事業専従者、事業専従者(白色)

(注意)事業専従者とは、個人事業主と生計を一にしている配偶者や親族で、年間6か月以上、個人事業主の営む事業に従事している方

合計所得金額48万円超の方

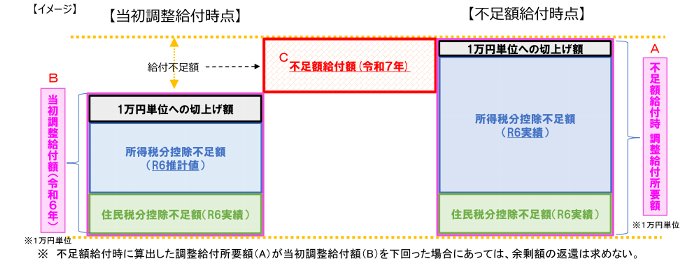

給付金の算出方法

不足額給付(1)の場合

今回の「不足額給付時算出時点の調整給付額」と、令和6年に給付した「当初調整給付額」に生じる不足額を1万円単位で調整して算出します。

不足額給付額は本来給付すべき額から当初調整給付額を引いた額

1.「所得税分控除不足額」の算出方法

所得税分控除不足額は所得税分定額減税可能額から令和6年分所得税額(定額減税前)を

引いた額(0より大きい場合0となる)

2.「住民税分控除不足額」の算出方法

住民税分控除不足額は住民税分定額減税可能額から令和6年度分住民税額(定額減税前)を

引いた額(0より大きい場合は0となる)

不足額給付(2)の場合

原則4万円(定額)

(注意)令和6年1月1日時点で国外居住者であった場合等には3万円

詐欺に注意ください

市や国からの給付金に関する”振り込め詐欺”や”個人情報の詐取”にご注意ください。

嬉野市からATM(現金自動預払機)の操作をお願いすることや、支給のための手数料などの振り込みを求めることは絶対にありません。もし、不審な電話がかかってきた場合にはすぐに最寄りの警察にご連絡ください。

また、「給付金」や「定額減税」に関するお知らせとして、内閣府や内閣官房を騙った電子メールが配信されているとの情報が国等に寄せられています。

もし、お心当たりのないメールが送られてきた場合、メールに記載されたURLにアクセスしたり、個人情報を入力したりしないようご注意ください。